Sólo para suscriptores

La financiación para la tecnología europea parece haberse estabilizado en 2024 después de caer precipitadamente en 2023, pero las señales siguen apuntando a que se avecinan tiempos más difíciles, según el último informe sobre el Estado de la tecnología europea.

La encuesta anual, producida por la firma europea de capital de riesgo Atomico, señala que las nuevas empresas de la región están en camino de recaudar 45 mil millones de dólares este año. Aunque está lejos de la caída del 50% de 2023, la cifra sigue siendo 2.000 millones de dólares inferior a la de hace un año. Atomico proyectó originalmente 45 mil millones de dólares para 2023, desde entonces ha cambiado hasta 47 mil millones de dólares.

Atomico ha estado produciendo estos informes anualmente durante la última década, por lo que esta última edición hace mucho ruido sobre cuánto han crecido las cosas.

Es innegable que el ecosistema tecnológico en Europa ha explotado: Atomico dice que ahora hay 35.000 empresas tecnológicas en la región que podrían clasificarse como “en etapa inicial”, con 3.400 empresas en etapa tardía y 358 valoradas en más de mil millones de dólares. Compárese eso con 2015, cuando había apenas 7.800 startups en etapa inicial, 450 startups en etapa tardía y solo 72 empresas tecnológicas valoradas en más de mil millones de dólares. Sin embargo, también hay muchas lecturas aleccionadoras sobre algunos de los desafíos del momento y señales de cómo el malestar geopolítico y económico -a pesar de las historias brillantes sobre el auge de la IA- continúa pesando sobre el mercado.

Estas son algunas de las estadísticas destacadas:

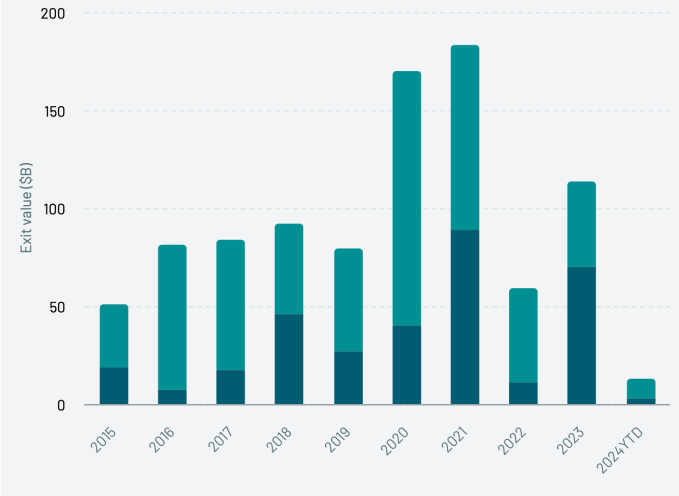

Las salidas han caído sensiblemente. Esta es uno de los datos más crudos del informe que subraya parte de la presión de liquidez que finalmente llega a las empresas tecnológicas en etapas iniciales. En pocas palabras, las fusiones y adquisiciones y las ofertas públicas iniciales son relativamente inexistentes en este momento en la tecnología europea. En 2024, en el momento de la publicación del informe a mediados de noviembre, se registraron sólo 3.000 millones de dólares en valor de oferta pública inicial y 10.000 millones de dólares en fusiones y adquisiciones, según cifras de S&P Capital. Ambas son grandes caídas en la tendencia general, que por lo demás había visto aumentos constantes en ambas, «superando consistentemente el umbral de 50 mil millones de dólares por año». Por supuesto, a veces todo lo que se necesita es un gran negocio para cerrar un año. En 2023, por ejemplo, la oferta pública inicial de 65 mil millones de dólares de ARM representó un total del 92% del valor total de la oferta pública inicial, y claramente no tuvo el efecto en cadena que muchos había esperado para impulsar una mayor actividad. Los volúmenes de transacciones, señala Atomico, están en sus puntos más bajos en una década.

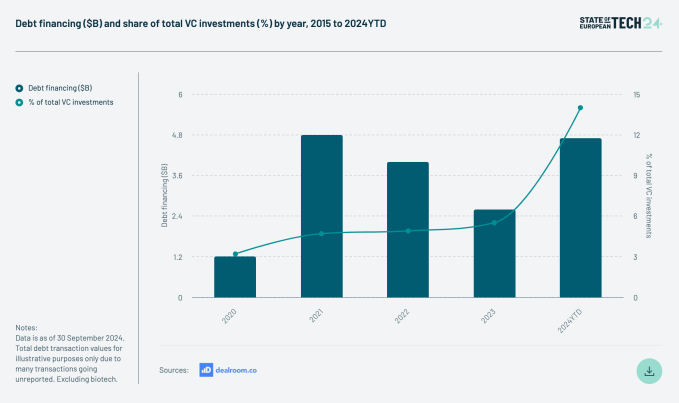

Deuda en aumento. Como era de esperar, la financiación mediante deuda está llenando el déficit de financiación, especialmente para las nuevas empresas que inician rondas de crecimiento. En lo que va del año, la financiación mediante deuda representó un 14% de todas las inversiones de capital riesgo, totalizando unos 4.700 millones de dólares. Se trata de un gran salto con respecto al año pasado, según las cifras de Dealroom: en 2023, la deuda representó sólo 2.600 millones de dólares de financiación, lo que representa el 5,5% de todas las inversiones de capital de riesgo.

Los tamaños medios de las rondas se recuperan. El año pasado, el tamaño medio de cada etapa de financiación, desde la Serie A a la D, disminuyó en Europa, y solo las rondas de etapa inicial continuaron aumentando. Sin embargo, en medio de una disminución general en el número de rondas de financiación en la región, las startups que están logrando cerrar acuerdos están, de media, recaudando más. La Serie A asciende ahora a 10,6 millones de dólares (en 2023 9,3 millones de dólares), la Serie B a 25,4 millones de dólares (en 2023 21,3 millones de dólares) y la Serie C a 55 millones de dólares (en 2023 43 millones de dólares). Estados Unidos sigue superando a Europa en tamaños en general.

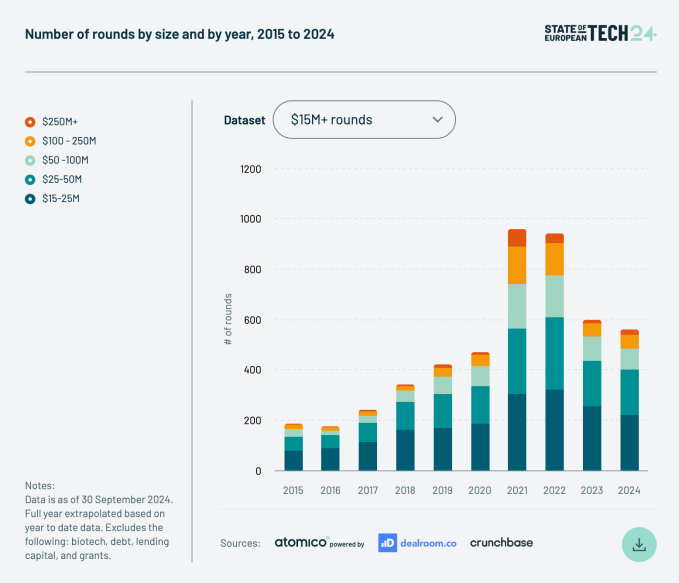

No se espera que las rondas se realicen en rápidas sucesiones. Atomico señaló que el número promedio de nuevas empresas que surgen en un período de 24 meses disminuyó en un 20%, y a una empresa le ha tomado más tiempo convertir de A a B en lo que llama períodos de tiempo «comprimidos» de 15 meses o menos , con solo el 16% recaudando una Serie B en ese período en 2024. Como se puede ver en la siguiente tabla, el número de rondas este año es menor que el año anterior.

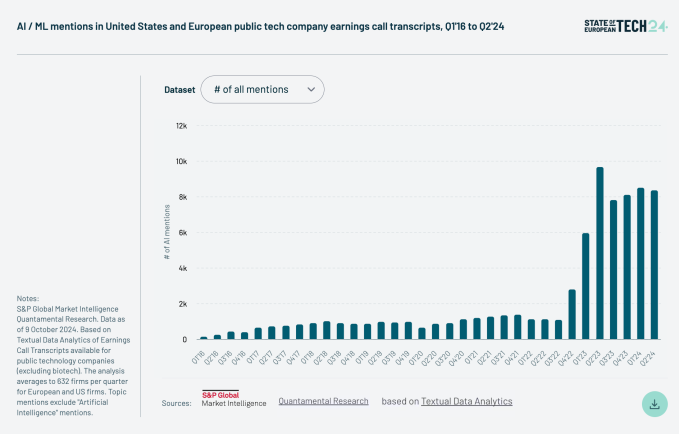

La IA sigue liderando. Al igual que en 2023, la inteligencia artificial siguió dominando las conversaciones. Atomico explica esto con un gráfico que muestra la explosión de menciones de IA en las convocatorias de presentación de beneficios.

Y se ha mantenido como un tema cental entre las empresas privadas. Entre empresas como Wayve, Helsing, Mistral, Poolside, DeepL y muchas otras, las startups de IA han liderado el grupo cuando se trata de los mayores acuerdos de riesgo este año en Europa, recaudando 11 mil millones de dólares en total. Aun así, señala Atomico, “Europa tiene un largo camino por recorrer para cerrar la brecha con Estados Unidos en términos de financiación de la IA”. Gracias a rondas descomunales para empresas como OpenAI, en total, Estados Unidos ha invertido 47.000 millones de dólares en empresas de IA este año.

El Reino Unido (gracias a Wayve) es actualmente el mayor mercado de financiación de IA en la región.

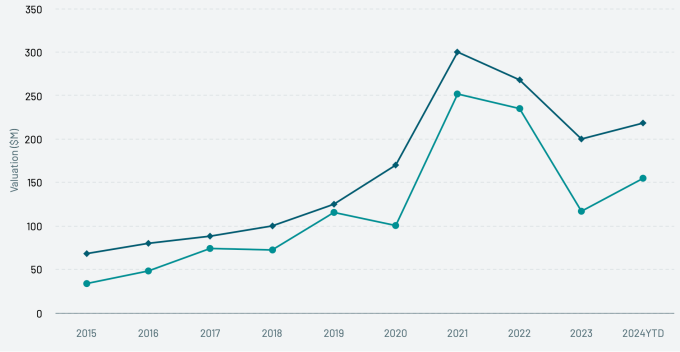

Las valoraciones mejoran. Después de que las valoraciones de las startups “tocaran fondo” en 2023, escribe Atomico, ahora están volviendo a subir, un resultado rezagado del lento retorno de la actividad en los mercados públicos. Es probable que parte de esto también se deba a las grandes rondas planteadas por ciertas empresas en ciertos campos como la IA. De manera más general, la regla parece ser que los fundadores están más abiertos a la dilución en rondas más grandes en etapas anteriores y eso se traduce en valoraciones más altas. Tras ello, las nuevas empresas que surgen en etapas posteriores están recogiendo los pedazos de esa exuberancia anterior y están levantando rondas descendentes, dijo Atomico. Las startups europeas siguen viendo valoraciones en promedio más bajas que las de sus homólogos estadounidenses, en promedio entre un 29% y un 52% más bajas, señala Atomico.

En el siguiente gráfico, que muestra en la Serie C la valoración promedio de una startup estadounidense es de 218 millones de dólares, en comparación con los 155 millones de dólares de una startup en Europa.

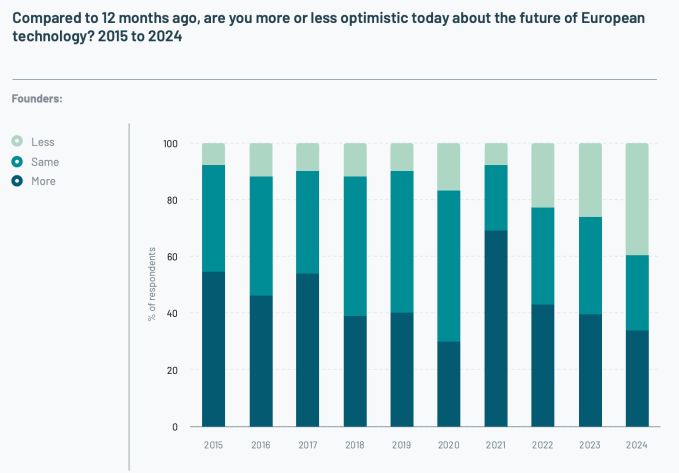

Pero el sentimiento no mejora igual. Si la confianza es un fuerte indicador de la salud de un mercado, los motivadores podrían tener aún trabajo. Atomico ha estado encuestando anualmente a fundadores e inversores para preguntarles cómo se sienten sobre el estado del mercado en comparación con hace un año, y 2024 parece ser un punto máximo para la baja confianza. En una evaluación de cómo los fundadores e inversores ven el mercado en este momento, una proporción récord (40% y 26% respectivamente) dijo que se sentían menos seguros que hace 12 meses.

y selecciona

y selecciona {kind=link}